Versuch einer timber-online.net-Analyse von Dr. Rainer Eder, Wien

Das neue Jahr muss mit einer großen Portion Realismus beginnen. Die Konjunkturforscher glauben, dass zur Jahresmitte das Tief, das Ende 2000 begann und durch die Terrorakte in den USA am 11. September 2001 verschärft wurde, ausgestanden sein könnte.

Viele Holzindustrielle konnten aus dem goldenen Jahr 2000 Gewinne ins Jahr 2001 mitnehmen und damit Investitionen durchziehen, die noch in der Markteuphorie 1999/2000 geplant wurden. Da spielte weniger das billige Windwurfholz zu Jahresende 1999, dessen Nachwehen auch noch 2002 mit größeren Mengen Käferholz aus Baden-Württemberg und der Schweiz zu spüren sein werden, eine Rolle, sondern vielmehr die Bedarfseuphorie, die einen vehement steigenden Holzabsatz vorgauckelte.

Das neue Jahr muss mit einer großen Portion Realismus beginnen. Die Konjunkturforscher glauben, dass zur Jahresmitte das Tief, das Ende 2000 begann und durch die Terrorakte in den USA am 11. September 2001 verschärft wurde, ausgestanden sein könnte.

Viele Holzindustrielle konnten aus dem goldenen Jahr 2000 Gewinne ins Jahr 2001 mitnehmen und damit Investitionen durchziehen, die noch in der Markteuphorie 1999/2000 geplant wurden. Da spielte weniger das billige Windwurfholz zu Jahresende 1999, dessen Nachwehen auch noch 2002 mit größeren Mengen Käferholz aus Baden-Württemberg und der Schweiz zu spüren sein werden, eine Rolle, sondern vielmehr die Bedarfseuphorie, die einen vehement steigenden Holzabsatz vorgauckelte.

Frostiger Jahresbeginn: Soll auch das 1. Halbjahr 2002 noch frostig verlaufen, so hoffen die Konjunkturauguren für eine Besserung ab der Jahresmitte

Den spüren die von Holz dominierten Fertighausbauer und ihre Zulieferer am stärksten. Der Absatz brach mit dem Bau ein. Konnte bis Mitte 2000 noch eine Sonderkonjunktur Holz verzeichnet werden, so gab es 2001 davon keine Spur mehr - und das wird auch 2002 so anhalten.

Die Firmen haben sich konsolidiert, Elk etwa stieg mit der Übernahme der deutschen Bien-Haus samt Zenker zum Marktführer in Europa auf und wird wohl im Jänner noch die Option auf die Mehrheit wahrnehmen. Variobau übernahm Brauchl - und so könnte es heuer noch weitere Zusammenschlüsse geben, insbesondere wenn man an die bevorstehende EU-Osterweiterung und die dort aufgehenden Märkte denkt.

BSH-Markt weiter unter Druck. Besonders hart trifft die eingebrochene Baukonjunktur die Brettschichtholzerzeuger. Sie haben aus den Boomjahren bis 2000 heraus mit weiter stark steigenden Absatzmärkten nicht nur in Europa, sondern auch in Fernost, insbesondere in Japan, gerechnet. Doch die Wirte spielen nicht so mit, wie man sich das vielfach vorgestellt hat.

In Österreich liefen im Jahr 2001 neue, nochmals optimierte Fertigungslinien, etwa bei Mosser (sh. Holzkurier Heft 51-52/01, S. 22-24), Binder (sh. Holzkurier Heft 49/01, S. 12-15) oder Systemholz an. Auch Wiehag hatte nach dem Brand erst kurz davor kräftig aufgerüstet - neben einigen anderen Herstellern, etwa in Salzburg. So können 2002 einige hunderttausend Kubikmeter mehr auf einem nicht wachsenden Baumarkt platziert werden. Auch Übersee öffnet keinen echten Ausweg.

Der Marktkampf geht weiter. Personelle Opfer selbst in Führungspositionen reichten nicht, um den Markt zu konsolidieren. Die Verbilligungswelle rollt weiter, Offerte mit -10% zum tiefsten Preis bei einer Mindestabnahme von 2000 m³ haben kurz vor der Jahreswende den Markt in einer dritten Verdränungsoffensive neuerlich erschüttert.

Wie es scheint, wird der Kampf auf Biegen und Brechen weitergehen. Die gerade erst durch neuere und schnellere Presstechnik lukrierten Marktvorteile werden so rasch an die Kunden weitergegeben, dass nur finanzstarke Unternehmen überleben werden. Doch das ist für Holz insgesamt nicht nur negativ, so traurig es für einzelne Unternehmen oder deren Inhaber enden kann. Ein billiger Baustoff mit immer besseren Lösungen hilft, die Marktanteile für nachwachsende Rohstoffe auf Dauer gegen Stahl und Beton zu halten.

Rückwirkung bis zum Rundholz. Den Kampf bis aufs Messer spüren vor allem die den Weiterverarbeitern zuliefernden Säger und die Forstwirtschaft. Sie sehen sich mit noch immer nicht zur Ruhe gekommenen Preisen konfrontiert. Haben etliche Säger noch einigermaßen Verständnis, für die Wichtigkeit des Haltens von Marktanteilen, so scheint bei den Waldbesitzern die Schmerzgrenze erreicht. Sie zeigen Milliardenverluste ihres Vermögens auf (sh. Holzkurier Heft 50/01, S. 3/4). Sie trifft das anhaltende Preistief beim Säge- und Industrie-Rundholz nachhaltig, weitere personelle Reduktionen müssen durchgezogen werden, um Kosten zu sparen (was die Novelle zum Forstgesetz auch ermöglichen wird).

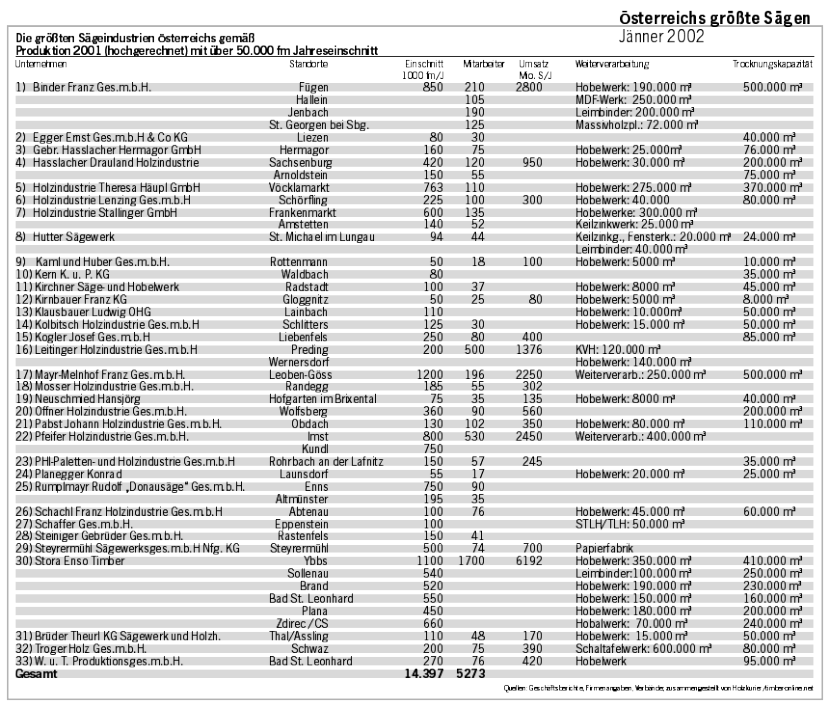

Die Großen der Holzbranche: Nachzulesen im Schöndruck in Holzkurier Heft 2/02, S. 4 (Bestell-Mail: grundwald@timber-online.net)

Da mag der eine oder andere Säger seine Menge zu hoch oder auch zu bescheiden angegeben haben, die Größenordnung der Einschnittskapazität ist und bleibt für ein kleines Gebirgsland wie Österreich wirklich beeindruckend.

Alleine die großen 5 (Stora Enso Timber 2,7 Mio. fm, Pfeifer 1,55 Mio. fm, Mayr-Melnhof 1,2 Mio. fm, Rumplmayer 950.000 fm und Binder 850.000 fm) schaffen über 7,5 Mio. fm Einschnitt. Das macht die Forstseite ohnmächtig gegenüber den Konzern- und Familienbetrieben. Selbst bei hochqualitativem Starkholz können sie aufgrund des Preiseinbruchs etwa für Fensterkantel nicht mehr punkten. Der Blochholz-Einheitspreis scheint mit dem Euro unabhängig von Faser und Jahrringbreite Realität.

Trotzdem: Holz hat Zukunft. Dennoch haben alle Krisenszenarien und Einbrüche noch immer dem Holz geholfen. Es ist und bleibt der einzige wirklich leichte und nachwachsende Rohstoff, der ausreichend zur Verfügung steht.

In Verbindung mit immer mehr Kosten sparenden Forstleuten, durchrationalisierten und logistikoptimierten Sägebetrieben sowie pfiffigen und erfindungsreichen Weiterverarbeitern bis hin zur Platten- und Papierindustrie reicht das für eine absehbar freundliche Zukunft - auch wenn man sich vorerst einmal ein bisschen in Geduld üben muss.

Auch die Plattenindustrie, in Europa dominiert von den Betrieben der österreichischen Familien Egger und Kaindl, ist mit ihren innovativen Holzwerkstoffen für den Bau, egal, ob im konstruktiven Bereich (OSB, aber auch MDF) oder im Fußbodensektor (Laminat) trotz Baukrise auf einem guten Weg - auch in Übersee.

Alleine die in obiger Tabelle angeführten neu hinzu gekommenen Trocknungs- und Hobelkapazitäten, aber auch die Liste der Weiterverarbeitungsbetriebe, geben Zeugnis vom Mut und Optimismus der Holzbranche.